Акции и облигации на ЕГЭ: как решать задачи по экономике без ошибок

2

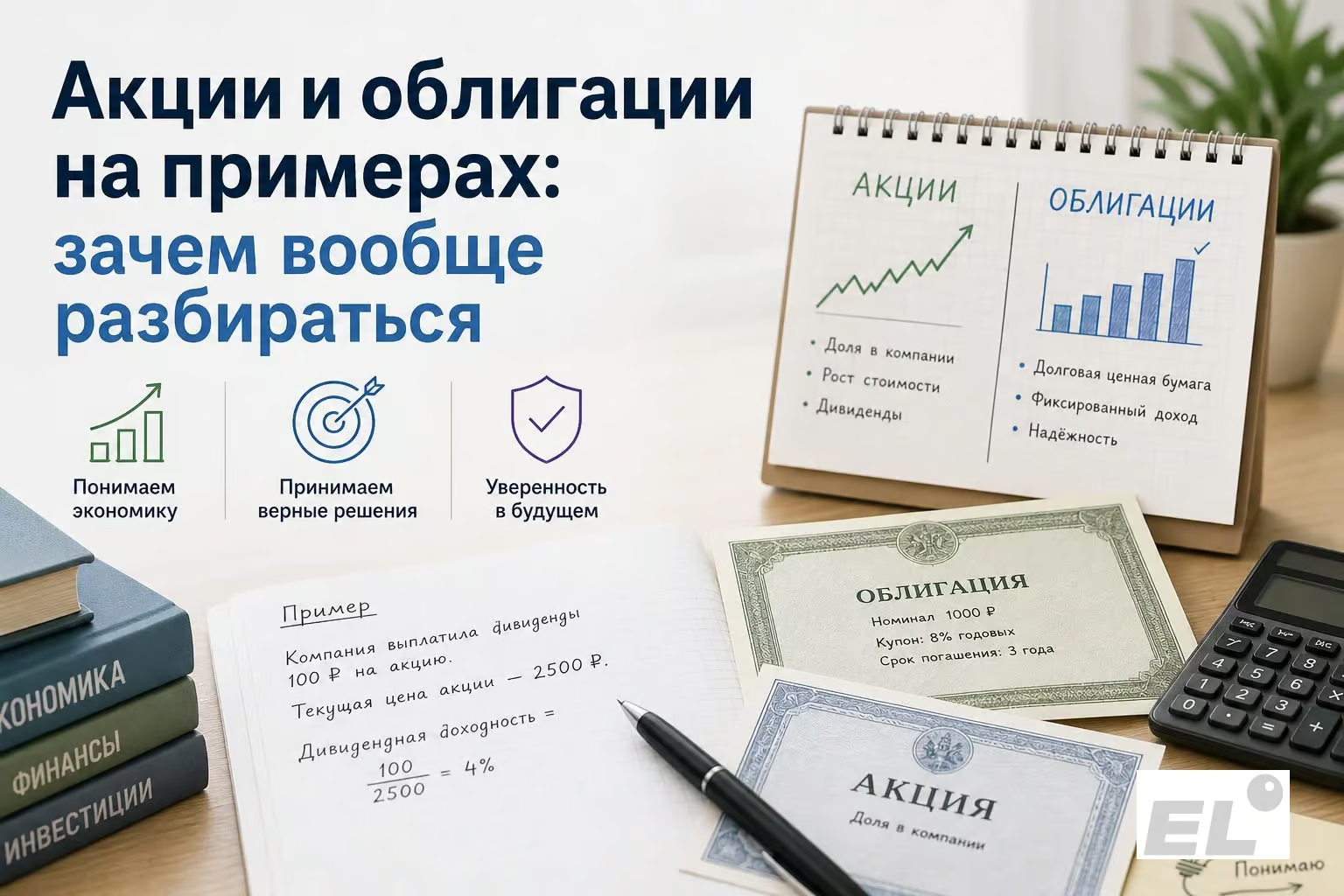

Для чего нужно знать акции и облигации на экзамене

** изображение создано или обработано с помощью ИИ.

Я помню, как в 17 лет пропускал задания с акциями и облигациями — они казались оторванными от жизни. Сейчас, после нескольких лет работы с инвестиционными задачами, я вижу, что в ЕГЭ проверяют не знание определений, а понимание денежных отношений. Это проще, чем кажется.

Акция. Это не абстрактная бумага, а доля в компании. Купив её, ты становишься совладельцем. Доля может быть крошечной — речь не о месте в совете директоров, а о праве на часть прибыли. Эти выплаты называют дивидендами. Акция не гарантирует возврат вложенной суммы — это риск, который ты принимаешь.

Облигация. Это долговая расписка. Компания или государство берут у тебя деньги взаймы и обещают их вернуть в оговорённый срок — плюс доход сверху. Ты не владеешь бизнесом, ты даёшь заём.

Главное различие, которое я держу в голове для всех задач: акционер — собственник (пусть и миноритарный); владелец облигации — кредитор.

Если ты купил акцию, тебе не обязаны возвращать её цену — ты продашь её по рыночной стоимости. Если купил облигацию — эмитент обязан выплатить номинал и купоны, если не наступил дефолт.

Я часто проверяю себя через короткие вопросы:

- «Мне должны вернуть деньги за акцию?» — нет.

- «Я стал владельцем компании, купив облигацию?» — нет.

Когда эти ответы становятся автоматическими, задания перестают пугать. Тема сводится к двум бытовым ролям: один входит в долю, другой даёт в долг. Всё остальное детали, которые уточняются по условиям задачи.

Акции и облигации: как отличить их в задании ЕГЭ

** изображение создано или обработано с помощью ИИ.

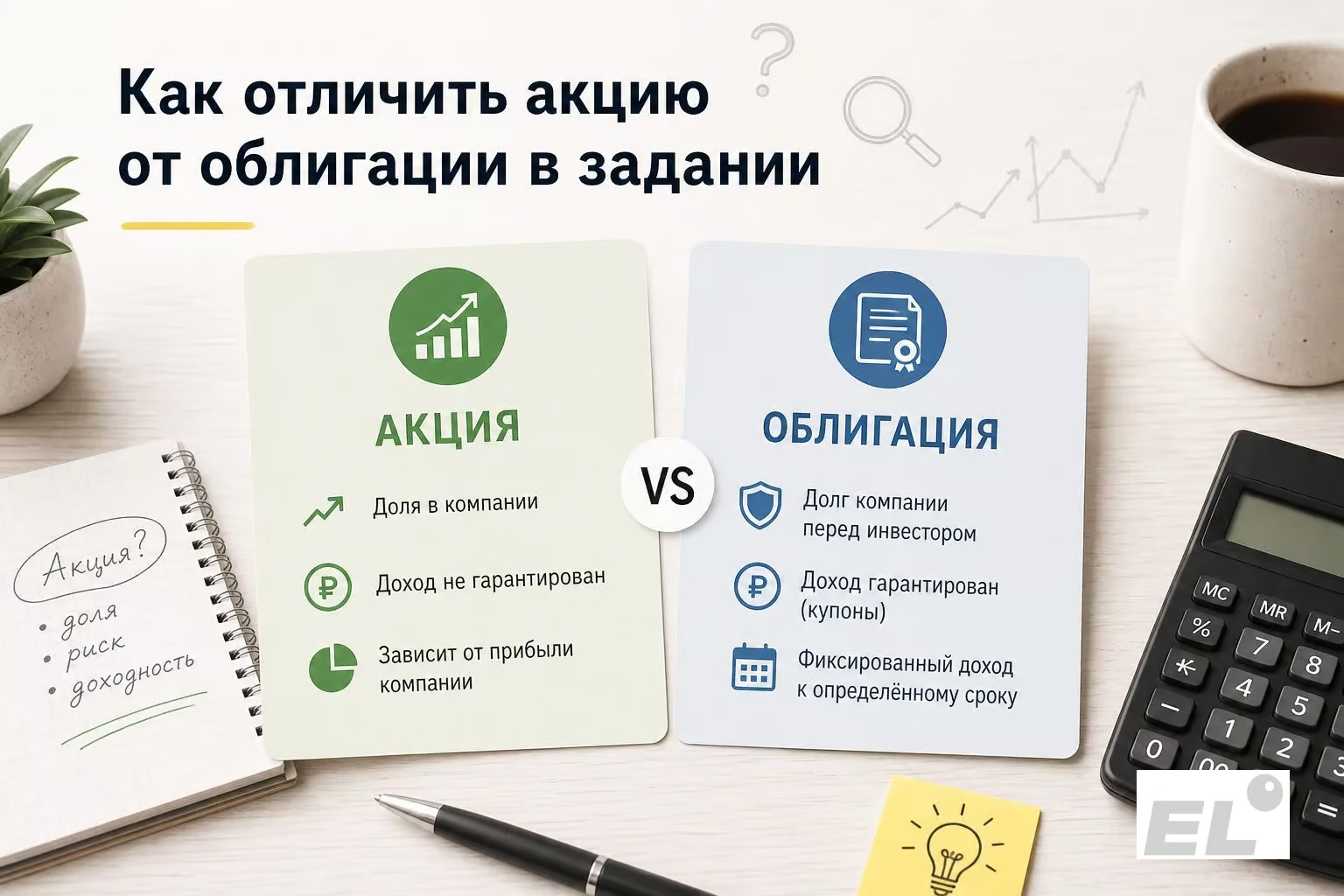

Я вижу, как в заданиях ЕГЭ ученики путают акции и облигации. Причина не в сложности темы, а в формулировках: «доход», «ценная бумага», «компания», «рынок» — эти слова встречаются в обоих случаях, и без чёткого критерия начинается каша. Я называю это финансовым оливье.

У меня есть способ избежать смешения. Я задаю себе один вопрос: что именно получает покупатель этой бумаги? Если он получает право на участие в управлении — это акция. Если он получает право требовать возврат долга — это облигация.

Акция даёт долю в собственности. У обычной акции есть право голоса, и возможны дивиденды, но компания не обязана их выплачивать — это решение, а не гарантия.

Облигация — это долговое обязательство. У неё есть номинал, срок и доход (часто называют купонным, но в учебных задачах могут использовать просто слово «процент» без термина).

Я обращаю внимание на ключевые маркеры в условии:

- «держатель получает процент» скорее облигация;

- «владелец участвует в прибыли компании» скорее акция;

- «право голоса» почти всегда акция.

На черновике я не рисую сложные таблицы — на экзамене время ограничено. Вместо этого я записываю короткую памятку для себя. Акция — доля, собственность, дивиденды, голос. Облигация — долг, кредитор, процент, возврат номинала.

Риск акции выше. Доход по облигации обычно известен заранее. Слово «обычно» я оставляю, потому что реальный рынок сложнее школьной схемы. Но для экзамена достаточно этой базовой логики — она честная и работает в большинстве учебных примеров.

Пример с акцией: считаем доход без магии

** изображение создано или обработано с помощью ИИ.

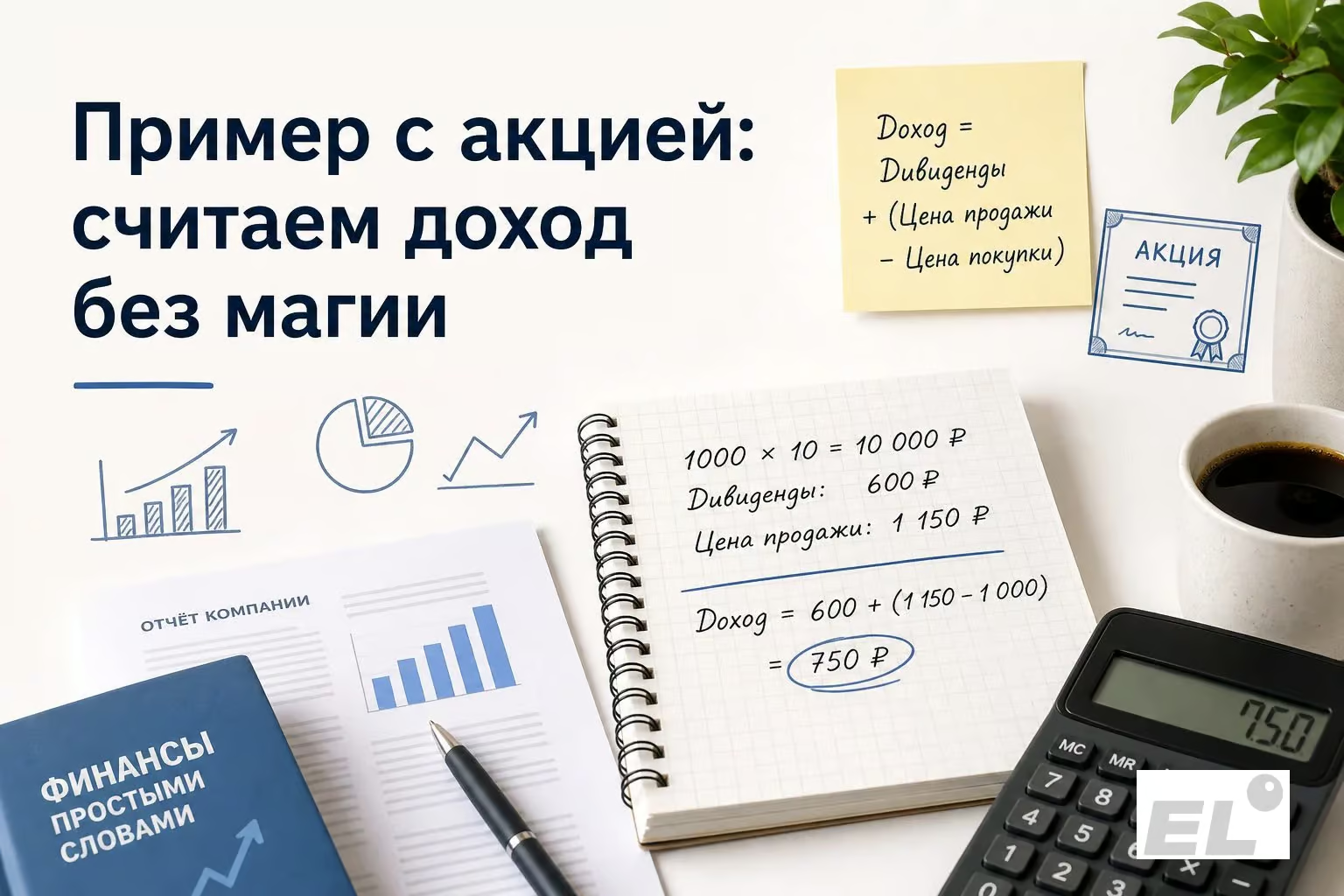

Разберу учебный пример, который часто встречается в заданиях. Ученик купил акцию за 1000 рублей. Через год компания выплатила дивиденд 80 рублей, после чего акцию продали за 1100 рублей. Нужно найти общий доход.

Я не хватаюсь за калькулятор сразу — сначала разделяю доход на две части. Первая — дивиденд, 80 рублей. Вторая — изменение цены: было 1000, стало 1100, прирост 100 рублей. Складываю: 80 + 100 = 180 рублей общего дохода.

Если в условии просят доходность, я делю доход на начальные вложения: 180 / 1000 = 0,18, или 18%. Важный момент: налоги и комиссии в ЕГЭ учитываются только при прямом указании. Если в условии их нет, я их не добавляю — экзамен не требует домысливания.

Цена акции может и упасть. Другой пример: купил за 1000, продал за 900, дивиденд составил 50 рублей. Тогда доход: 50 — 100 = −50 рублей, то есть убыток. Дивиденд не отменяет изменения цены — акция может приносить и терять одновременно.

Для всех задач я держу порядок действий:

- Найти цену покупки.

- Найти цену продажи.

- Посчитать разницу цен (цена продажи минус цена покупки).

- Прибавить дивиденды.

- Если нужно, разделить на начальные вложения.

Этот алгоритм простой, и именно поэтому он работает. На экзамене побеждает не тот, кто усложняет, а тот, кто спокойно считает и внимательно читает условие.

Пример с облигацией: где прячется процент

** изображение создано или обработано с помощью ИИ.

Разберу облигацию на учебном примере. Номинал — 1000 рублей, годовой купон — 70 рублей. Бумагу держали один год до выплаты. Доход здесь прямой: покупатель получает 70 рублей. Если спрашивают доходность к номиналу, делю 70 на 1000 — получаю 0,07, то есть 7%.

Но задания иногда усложняют. Например, облигацию купили за 950 рублей. Через год выплатили 70 рублей купона, а затем вернули номинал 1000 рублей. Какой общий доход? Считаю по шагам: купон даёт 70 рублей, разница между номиналом и ценой покупки — ещё 50 рублей. Итого доход: 120 рублей. Доходность к вложенным деньгам: 120 / 950 ≈ 0,126, или примерно 12,6%.

Если округление не задано, смотрю варианты ответа — в ЕГЭ обычно один подходит без гадания. Главная ошибка по облигациям — забыть возврат номинала. Вторая — перепутать номинал и цену покупки. Номинал указан на бумаге, рыночная цена может отличаться. В задаче это почти всегда заметно.

Держу в памяти смысл: облигация похожа на заём. Ты даёшь деньги и ждёшь возврата, за ожидание платят процент. Облигация не даёт права управлять компанией — это не доля, а долг.

Типичные ловушки в задачах на акции и облигации

** изображение создано или обработано с помощью ИИ.

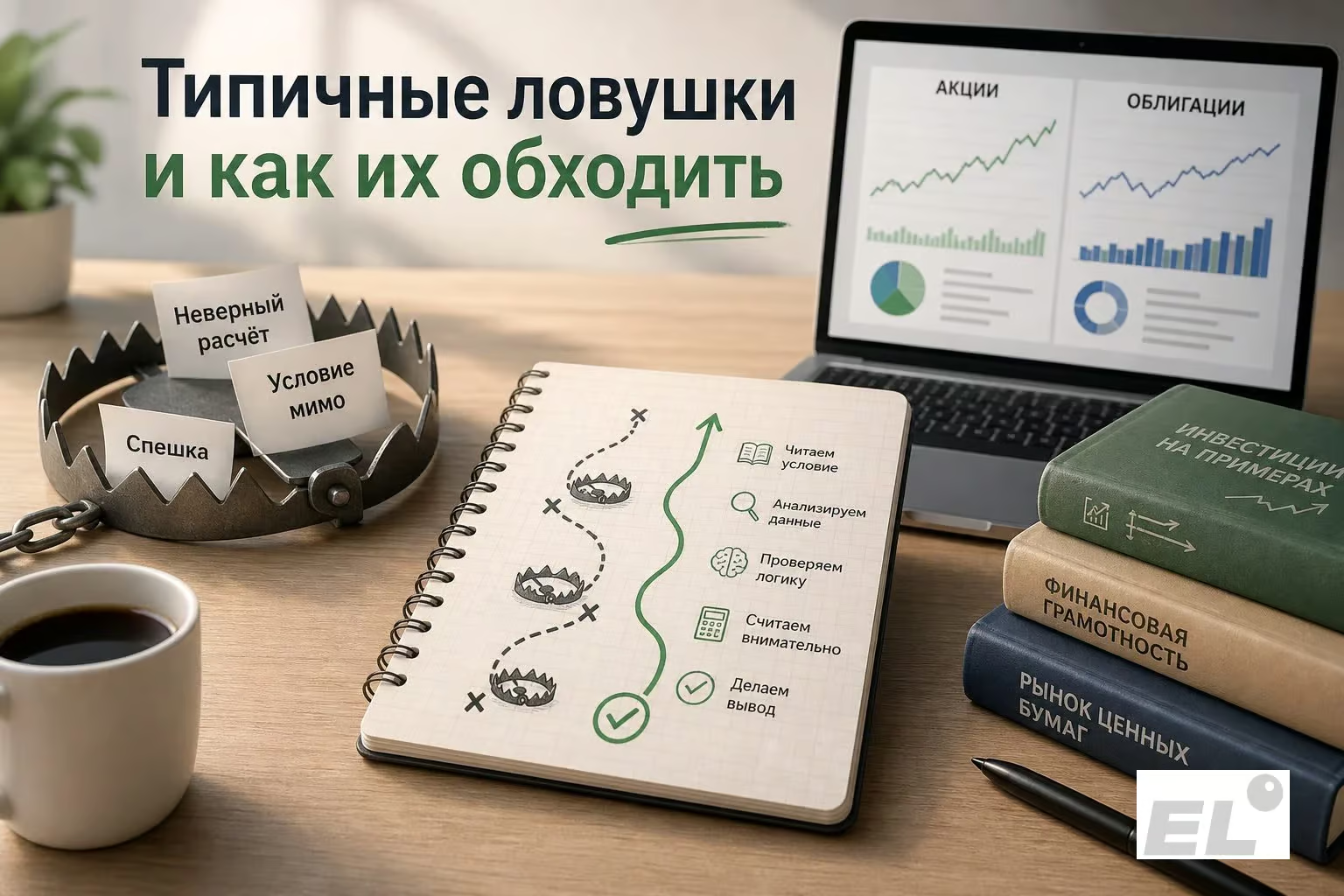

Я вижу, где ученики чаще всего теряют баллы в этой теме. Ловушки не сложные, они однотипные. Но на экзамене даже простая путаница стоит одного-двух первичных баллов.

Первая ловушка — слово «гарантированный». Дивиденды по акциям в школьной логике не считаются гарантированными. Компания может не выплачивать их, если направит прибыль на развитие или если прибыли не хватит.

Вторая ловушка — статус владельца. Акционер — совладелец бизнеса. Держатель облигации — кредитор, у него нет доли в компании, только право требования по долгу. Это разные юридические позиции, и их нельзя смешивать.

Третья ловушка — доход и доходность. Доход измеряется в рублях. Доходность — в процентах. Если в задаче спрашивают процент, нельзя оставить ответ в рублях. И наоборот.

Четвёртая ловушка — количество бумаг. Если куплено несколько акций или облигаций, все показатели умножаются на их число. Дивиденды, купоны, разница цен — всё пересчитывается пропорционально.

Пятая ловушка — лишние знания. Иногда ученик знает рынок глубже школьной программы и начинает спорить с условием. На ЕГЭ это не работает. Ответ определяется текстом задачи, а не реальной биржевой практикой.

Перед ответом я прохожу по короткому чек-листу:

- Тип бумаги определён?

- Кто перед кем в долгу, кто кому что должен?

- Отделил доход в рублях от доходности в процентах?

- Учёл количество бумаг?

- Не добавил комиссии и налоги, которых нет в условии?

- Проверил, что именно спрашивается в вопросе?

После этого ошибки становятся заметно реже. Полностью они не исчезают, но перестают быть случайными. А это уже даёт прибавку к результату.

Как тренироваться, чтобы не плавать на экзамене

** изображение создано или обработано с помощью ИИ.

Мой опыт показывает: подготовка по акциям и облигациям даёт результат только при коротких, но регулярных подходах. Долгие занятия бесполезны — через час мозг перестаёт различать инструменты и начинает видеть дивиденды даже в бытовых вещах.

Я тренируюсь по три задачи в день: одна на акцию, одна на облигацию, одна смешанная — где нужно сначала определить тип бумаги. Такой набор быстро формирует навык распознавания.

После решения я не просто смотрю в ответ — проговариваю ход вслух. Коту, стене или тишине — неважно. Главное — сказать словами: «Здесь акция, потому что речь о доле». Это закрепляет смысл на уровне речи, а не только чтения.

Я веду короткую таблицу ошибок. Без рамок и украшений — три колонки: дата, ошибка, правильное правило. Через неделю становится видно, какие косяки повторяются. Обычно их не больше двух-трёх.

Мини-план на семь дней выглядит так:

- Повторить определения акции и облигации.

- Решить задачи на дивиденды.

- Потренировать купонный доход.

- Сравнить права владельцев бумаг.

- Решить смешанные задания.

- Проверить ошибки за неделю.

- Устроить мини-тест на время.

В конце я отвечаю письменно на три вопроса. Чем акция отличается от облигации по правам владельца? В каком случае дивиденд не спасает от убытка? Почему доход и доходность нельзя путать?

Если получается объяснить простыми словами, тема готова. Если пока буксует, это нормально. Финансовые термины сначала сопротивляются, но со временем перестают путаться.

Дивиденды и купоны — вечная путаница? В ЕГЭLAND мы не про зубрёжку. Мы учим видеть суть: доля — это одно, долг — другое, а ловушки с доходностью перестают быть ловушками. Наставник разбирает каждую ошибку, и вместо гадания на экзамене приходит уверенность. Заходи на онлайн-курсы.

Хочешь начать готовиться, но остались вопросы?

Заполни форму, и мы подробно объясним, как устроена подготовка к ЕГЭ и ОГЭ в ЕГЭLAND